AI��������朵��Ї�ƴ�D����aˇ�������Įa�I����

������ģ�͵ġ�ԭ���ϡ��}�j�����ݣ��҂�����AI��������朵İ�D�У��l�Fһ������ˇ���Ĺ�˾��

2026��3�µ�һ�������賿���������P��ij��ģ�͏S�̵ĕ��h���������ء���λ����ؓ؟�ˇ�������ǰ��չ�_һ���D�y��ӑՓ�����ϔ��_��Excel������߅һ���ǡ��AӖ���Z����Ρ�����߅�ǡ���Դ��ע�����˴Ε��h�ĺ����΄պ��΅s���֡���������Դ���塱���Z�ϣ������Һ��m�����Ʒ���@����ԓ��˾����ȵ��Ĵ��_չ�������һλ�������º�п������@����oһ���ѽ���ˮ�Ĵ��Q���ǣ�Ҳ�����f�ǰ����ϴ����

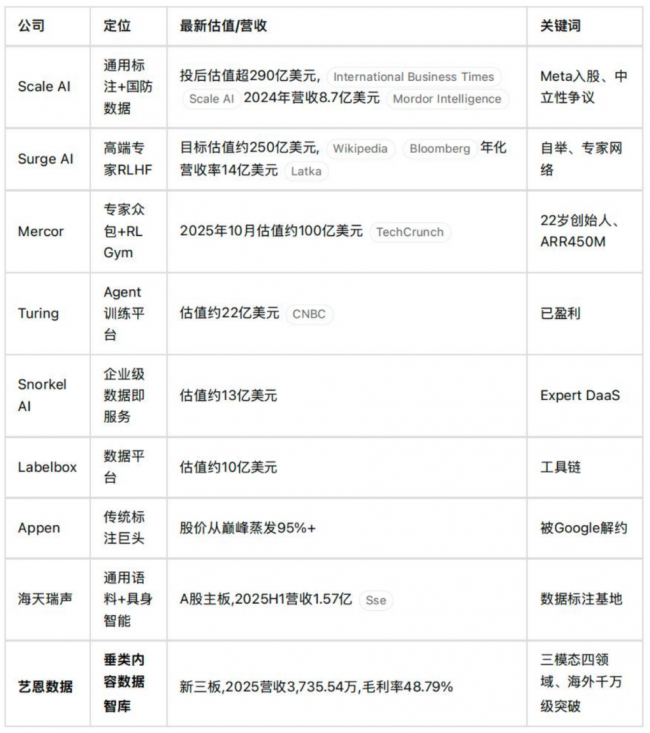

�@���ǂ��������f��ɽ��Market Street���������������Ă��ظߵȷ�Ժ��Ľ��ڵط���Ժ��ȫ��AI�S�̶��ڞ�ͬһ���n�ģ�Ӗ��ģ�͵Ĕ����Ƿ�Ƀ�����Դ�Ƿ������������ܷ���m��Ҳ�����@һ�꣬һ�l�L���[��Ļ��Įa�I朡���AI��������朣����Y���Ј��ͮa�Iӛ���Ƶ��˾۹���¡�Scale AI��Meta��143�|��Ԫ�߃r��ُ��Surge AI����250�|��Ԫ���@�˹�ֵ��Mercor��һ��ȹ�ֵ��20�|�j����100�|��Ԫ�������Ї���������2025���ϰ���I��ͬ�����L�s�߳ɣ��������ϵ�ˇ������Ҳ������һ�����۳ɿ��Σ�2025��I��3735.54�fԪ��ͬ�����L49.86%�������aƷ�I������ͬ�����L127.68%���o���Y�a�������YԴ��ͬ�����L103.34%������I�ո����״Ό��Fǧ�f��ӆ��ͻ�ơ�

һλ�L�ڸ�ۙAI���A�Oʩ��PE�ϻ���ֱ�ԣ�����ģ�͵ĸ�������K�ǔ����ĸ������������ĸ������P�I���ڹ���朵ĸ�������

���Č�������ģ�͵ġ�ԭ���ϡ��}�j���������@�l����朵���ӽY�����L��ȫ���c�Ї��Č��ˈD�V����̽��ˇ����˾���@��ƴ�D�еľ��w���ˡ�

һ��AI��������朵���ӽY�����ġ�ԭ�V���������ȡ�

��ģ�ͱ���һ�Ҳ͏d�������ǻ�ģ�ͼܘ��Dz��V���{���ǻ����ô��������ʳ�ġ���ʳ�ď����g����������v������P����

��һ���ǡ��ɼ��ӡ�����ͬʳ�ĵġ����g�����@��R����ԭʼ�����ij����ߣ�����ҕ�l�c�D��ƽ�_���綶����Bվ��YouTube��X�������������硢Ӱҕ��˾��������˾�������_����ץȡ���Լ���Ҏ�Ĕ������o�̡��@һ�ӵĺ��Ć��}�ǡ��l����ԭʼ��������Anthropic����LibGen�@�Ӱ�ӈD���^���d�����f�ԈD����2025��8�£�ԓ����15�|��Ԫ�F��ͽ⣬ƽ��ÿ����Ʒ�s3000��Ԫ���@һ������2026�����¶��x�ˡ�ԭ�V���IJ�ُ�׃r��

�ڶ����ǡ���ϴ�ӡ���������ϴ���вˡ���������ע���S���Y�������ߡ�ȥ���cȥ���ܾ������ڴˡ�������Scale AI��Surge AI��Mercor��Labelbox��Snorkel AI��Turing��Invisible Tech�Ș�־����I�����Ȅt�к��������Ɯy�������ٶ������Ɣ����������ֹ���ɽ���攵�����ա������á��ljm�����ȡ�2025�꣬Surge AI�껯�I���_14�|��Ԫ��Mercor����֧���o3�f���ϼs�����M�ó��^150�f��Ԫ��Snorkel����ġ�Expert Data-as-a-Service���������ע�ġ�����Ӌ�ꡱ��������С�rӋ�ꡱ��

�������ǡ��aƷ�ӡ�����ͬ���ɲˡ����@�����Ҳ��پ����ڳ��ۄڄ��������nj���������ɡ�������/�ǎ�/ӆ醮aƷ�����⽻�����aƷ��ʽ���ӣ�����ͨ���Z�ϰ���Ҳ�д�ֱ�����������wӰҕ�C���t�������ɡ����ڡ���̡������ˡ���ý��w��Ͷ���زĵ��I��ˇ��������enbase�����ǎ졢ˇ���I�N�ǎ��̎���@һ�ӡ�

���Č��ǡ������ӡ������������͡����������������Ϻ������������ڡ��Fꖔ�������������API�ְlƽ�_��IP�ڙ�ƽ�_�Լ�������͑��ĺ�Ҏ����ͨ���������@һ�ӵĻ��A�Oʩ���S�������Y�a�����2024��1����ʽ���У��@һ�Ӱl���˕�Ӌ������ش�׃��������״γɞ�ɱ���ӛ䛡����Y�a��

������ǡ����Ìӡ�����ͬ���N��������ģ�͏S�̡����W���^AI�I�վ�������ƽ�_����ֱAgent���I��˾���@һ�ӵ��I�ҡ�����ʹ�Ô�����Ҳ�锵����ͶƱ�����l�Ĕ�����ģ�͵�ij�ָ����������һ��Agent���D�������ӎׂ��ٷ��c���l�����A����һ��ӆ�Ρ�

�@�l������ֱ�X֮̎���ڣ��rֵ���Ǽ����������Ρ�ԭʼ����������δ��ӯ����ƽ�_�����R�������_�����������V�A�m��������ϴ���S������Ҳ���ߣ���ه�����������������@�ø�ë�������h�r��߹�ֵ�ģ��ǵ����ӮaƷ���c���Č������ӵďͺϿ�λ�ߡ�������ԭ�ϼӹ��ɡ��˜ʲˡ�����ӆ醻��ڙ�ķ�ʽ���ۡ�Surge AIë���ʳ��^50%����ӯ����Scale AI��Meta���ǰ�I���_8.7�|��Ԫ�����m���L��ˇ������2025��ë�����_48.79%���@�������ֽ�ʾ��ͬһ�a�IҎ�ɡ�

�����傀ʹ�c��������ϵ��������

�ڮa�I朵�ÿһ�ӣ����[����һ���y�ԻرܵĆ��}��

�ɼ������R�������u+���塱��������һλ�^����ģ�͏S�̵Ĕ���ؓ؟��¶����������Ĕ�����ُ����У��������ó��ڙ��ͬ�ăH�s�߳ɡ�ʣ�����ɣ��҂��Ȳ��ҷ���ʹ�ã��ֲ�����ȫ�ᗉ����Bartz v. Anthropic����15�|��Ԫ�ͽ���@���ɔ����ġ����ˡ�׃�顰���F�������һ�������V���β���Ʒ���r����λ������3000��Ԫ��

��ϴ�����ڡ��|������+��ģ�B���R���y���Ć��}��RLHF��������ע�T�ČW�v�����I���Z������Ҫ�����������Mercor�ϒ�ε��t�����Ɏ���PhD�rн��100��Ԫ������ҕ�l - �ı����R������һ���ԡ���ҕ�lͬ���ȶ�ģ�B�΄գ�ʹ�fʽ�ġ�һ�Dһ�˺�����ע��ˮ���ص��^�r��

�aƷ�����R����ֱ��Ȳ���+ͨ���c���ʧ�⡱�������^ȥ���꣬ͨ���Z�Ϲ��o�^ʣ������Z�Ϲ��oϡȱ���γ�һ�N���جF��ģ��Ҏģ�����U����ֱ�����ı��F�s��������������Epoch AI�A�y�����|�����_ͨ���ı�������2027��ǰ�ıM��������|������߀�hδ�õ�����_�l��

���������ڡ����יC�Ʋ�����+�羳��Ҏ���Ć��}�������ļҔ����������������꣬�����H�ɽ����Ե����A�ڣ������Y�a����m�����Ӌ�ʄt�������r����Ӌ�����״�ϡ����H���J�Ȇ��}���д���Q���羳���棬2025 - 2026�꣬�Ї����������ͺ��┵�����A���R�µıO���Ԍm��

���Ì��t���R����ُȱ������+Ч���y����+��ُ��ه���Ρ����y�}��һλ���W���^��AI�I�վ�PM�o�α�ʾ�����҂�ُ�I������ʹ��IJ��ǃr��ߣ����Dz�֪���I���Ƿ����_����ģ��Ӗ�����е��͵ġ������������c������ُ�I�Ĕ���Ҫ����һ���汾����֪���Ƿ���Ч������һ���汾�ִ����T���o�����Ƶ�׃����

��ӽY�����傀ʹ�c��������ϵ�ÿһ�Ӷ��ڌ��������@Ҳ�Ǟ���@���^ȥ��ҕ�顰����ۻ���I����2025 - 2026��ͻȻ���l���a�I���e�Ĺ�ֵ������

����ˇ�����@���D�ϵ����ˣ����ӏͺϿ�λ��

��ˇ���������ڮa�I月D�У���λ��ʮ�����������ǙM��aƷ�ӡ��������c���֑��ÌӵďͺϿ�λ�ߡ�

ˇ���������Ǻ������ǘӵġ�ͨ���Z�Ϲ��S��������ه�˺����g�M�И�ע������Ҳ����؈�ۡ�����������Ʊ����ˮ�ġ�ƽ�_�ɡ����]����Ȼ��һ�������]�h��������һ�Ҽ������ԃ��˾�������ӽ�����Snorkel AI�������ġ�Expert Data-as-a-Service��ģʽ�������ИI���ҷe�ۺͶ�������ĽY���������Y�a�������ӆ醻����˜ʻ��ĮaƷ�����N�ۡ�

ˇ�����Y�a�����P�ɸ����飺ҕ�l + �D�� + �ı�����ģ�B�����wӰҕ�C + ��ý + ��� + ����Ĵ��ИI�I���aƷ���棬enbase�����ǎ����Iʹ���ߣ�ˇ���I�N�ǎ�����Ʒ���c�����̡��@�aƷ�����AI����������еĪ���֮̎���ڣ����]���ڡ�ͨ���Z�ϵļt������ƴ���������ڡ�����|���Y�����������{�����Г�ռ�șC��

2025���ؔ�ձ��F�����Ј��Ƕ���C���@һ���ˡ��I��3735.54�fԪ��ͬ�����L49.86%��ë����48.79%��������363.55�fԪ���@Щ����������AI����ِ���л��S����ͻ���������Ўׂ��Y������ֵ̖���Pע��

��һ�������aƷ�I������ͬ�����L127.68%����ë����ͬ������16.83���ٷ��c���@����ˇ���ġ��u��ԃ + �Ŀ�����u�aƷ + ӆ醡����D�ͣ��ڔ������|���Ͼ�ȡ���Mչ�����Ⱥ���ͬ�У�Surge AI�����L����Ҳ�ǮaƷ��������Snorkel AI D݆��ֵ13�|��Ԫ��ͬ�ӵ����ڡ��������aƷ����ӆ醔��¡�

������o���Y�a�������YԴ��ͬ�����L103.34%���@�ǔ����Y�a�����غ���~���{����Ҳ��һ�N���Y�a������̖����һ�Ҕ�����˾�_ʼ���Y�aؓ�����ό������О�o���Y�a����ζ���������Y�a���Ƿ��յķ�ʽ���x�����a�I�rֵ��

����������I���״Ό��Fǧ�f��ӆ��ͻ�ơ�Scale AI��Meta���ʧȥGoogle��OpenAI��xAI���P�I�͑������µ��Ј��������Surge AI��Mercor���Ї���AI������˾���a���@����ˇ��һ�ҹ�˾�ęC����������2025���ϰ������Ї���ۡ��¼��¡������O���ӹ�˾����ُ�����e�������أ��Ї�AI�����������_��һ�lȫ��ِ����

�Ŀ�����ԽǶȿ���ˇ����ͨ����ԃ�������Ŀ�����������ɱ�����������Ї�Ӱҕ�C�������ˡ����Cܛ�V����ý���ȼ��ִ���I�����L�_ʮ����ĽY�����Y�a�e�ۣ��γ���һ�l�y���ڶ̕r�g�ȏ��Ƶ��o�Ǻӡ���Ȼ��ˇ��Ҳ���RһЩ�L�U�����w���^С���͑����ж��^�ߡ��aƷ���������������A�Σ����@Щ����̎�ڡ����c֮�ϡ��Ĺ�˾���挍���ա�

�ġ����⌦�ˣ��o�Ї�AI������˾һ���ֵ�R��

��ˇ������ȫ������ϵ�У�һЩ��Ȥ�ĬF�F��

�ɂ���Ҫ�^��ֵ�Ï��{����һ���߹�ֵ���ڡ��aƷ�� + ���һ� + �Y�a�����ďͺ�����ң����džμ��������ܼ��͘�ע�S�������Scale AI��������Σ�C�����Ї�AI������˾���_��һ��ԭ�������ڵĺ��ⴰ�ڡ�

2026�����Anthropic��1830�|��Ԫ��ֵ��ɼs130�|��Ԫ�����Y��AWS��Ӌ��ע��250�|��Ԫ��OpenAI��8400�|��Ԫ��ֵ���1100�|��Ԫ���Y�������Y��˵ij�ԣ��ֱ�����������Δ����˵IJ�ُ������Surge AI�껯�I�՛_��14�|��Ԫ��Mercor ARRͻ��4.5�|��Ԫ��Snorkel����Expert DaaS�aƷ�����������@���Y���˳����Ƅӡ��Ї�AI������˾Ҳ�����������⡣

�塢�����Y���ԙC����һ����횿��Ƶ��Д�

վ��2026��ڶ����ȵ��^���c���Ї�AI��������朴��������Y���ԙC����

��һ���C���ǔ����Y�a��펧���ġ��Y�a���t������ؔ��������I�����YԴ���P��Ӌ̎�핺��Ҏ������2024��1������ʩ�������״�����o���Y�a���؛�M���Y�aؓ������ˇ���o���Y�a�������YԴ��ͬ�����L103.34%���@���H��һ����Ӌ���������ǹ�ֵ߉���ГQ�����ġ��u����ٍ���롱�D���Y�aٍ�Y�a��r�����������Y�a�ɱ���Ӌ���u�����|Ѻ���@�l�a�I朵Ľ��ڌ��Ԍ������°l��

�ڶ����C�����Ї�AI���������ġ���Ҏ��������ͨ�����C����2025 - 2026�꣬�Ї��̄�������ُҎģ�ԡ�һ�귭���������ٶ����L���Ї��_Դ��ģ���ں����{����һ�ȳ��^�������羳���AI���á�����Ʒ�Ƶı��ػ��I�NAgent����ʾ���֮�ݡ�������Ҫ�IJ���һ���Դ�Σ�����һ���ɳ��m����Ҏ�����ػ��Ĕ���������顣ˇ������I���״�ǧ�f��ͻ�ƣ�ֻ���@�lͨ��������ͨ����̖��

�������C���Ƕ�ģ�B���l�����ġ�����|����������ϡȱ�ԡ�Sora 2��Veo 3��Kling 2.0��ҕ�l����ģ�͵ĸ�ِ��ʹҕ�l - �ı����R����������caption������Y����ע�ɞ������ġ��������Y����Epoch AI�ġ����������A�Ա�����ͨ���ı����ܿ�ıM��δ��ʮ��ĸ������۽��ڴ���|���������I��Ӱҕ�C�������ˡ���ý��w��Ʒ�ƺ��������Cܛ�V��ǡ����ˇ���L�ڷe�۵��Ĵ��I��

Ȼ����������ѵ��J�R�����C��������ͬ�ڄ�����ˇ���w����С���aƷ�������������£������aƷ�I�յ�127.68%������Ҫ�ڸ��������ٴ��C��������ǧ�f��ͻ��ֻ�����c���ǽK�c���o���Y�a����ĕ�Ӌ������Ҳ��Ҫ�����Č�Ӌ���u������ֵ����Փ���M���a�I朲������վ���L���ϵ��ˡ���ֻ����A�����L��֮ǰ�Ͱѷ����w�õ��ˡ���

�Y�Z�������Ĺ���朿�λ�ߣ�߀�DZ����������ܵ������

�ص������_�^�ĕ��h�ҡ��賿���c������ؓ؟�˄h���������ɡ���Դ���塱�Ĕ������_ʼӑՓ��������������f��Ҫ�������Ƀ����Ĕ����������f��Ҫ����ֱ�������Ї��Z���Ĕ�����߀���˱�ʾ��Ҫһ������鹫˾�lչ����һ���汾�ġ�������顱��

�@Щ����ͬ���ճ�2026���Ї�AI��������朵�����������ָ��һ���^ȥ��������ҡ��������ȷǾ��^��Ҳ�ǾW�t���I��˾��������ijһ��ֱ�I��ĬĬ�e��ʮ����Y���������ġ�����朿�λ�ߡ���ˇ��������������֮һ�������˪��أ��M��aƷ�ӡ������ӡ����Ìӣ����w��ģ�B���I���Y�a�����aƷ�������������l����ͬ�r�ϓP��

�����ɞ��ǂ��������Ĺ���朿�λ�ߡ���߀�ǡ����a�I����������ܵ�����ҡ����@��2026�����o�Y���Ј���һ���_���}���𰸲������F��һ������У�������δ�����������ÿһ��ӆ�Ρ�ÿһ�Ώ�ُ��ÿһ���Y�a�u������u�ҕԡ�

����һ�c�Ǵ_���ģ���ģ�͵Ĺ������M����������������Q����ؓ�ġ�ԭ���ϡ����}���ń������_��һ퓡�

1.���W���d���ݣ���ע����Դ�顰�w��W���͡��w��ԭ�����Ԍ��w��W������У�δ�����S��ֹ�D�d��ժ�����R���`�߱ؾ������ڽ��^�ڙ�����D�d��Ո��횱����D�d���¡��D����ҕ�l�������ԣ���������ע������Ϣ���w��W��Դ��

2.��ע������Դ��XXXX������Ʒ�����D�d������ý�w�����ڂ��������ИI��Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

3.������Ʒ���ݡ������������}��Ո�����P��Ʒ���l֮����30�Ճ��c���Wϵ���҂�����һ�r�g����̎����

��վϵ�Ԓ��86-010-87765777���]����Y��cctime.com��ð�䱾վ�T�����κ�����ϵ��ʽ���M�еġ����ݺˌ��������̄�ϵ�����О飬�����ܴ�����վ����վ���Ќ���������K��ጙࡣ

2026ʮ��Ƽ�څ��

2026 ʮ��Ƽ�څ�ݣ����x��һ���ÿһ��ͻ�ơ�ף����R����R���ɹ������ˆ��³̣��f�½���죡

[Ԕ��]

�A��ICT��ِʮ�꣺ÿһ�wICT���N�ӡ������L�Ʌ�����

��ǰȫ����@AI����Ӌ�㡢5G�����ȿƼ��ĸ�������ӄ������Ƽ������ĸ������˲ŵĸ���������Ї�һֱ�ᳫ�a�W���þo�ܽY�ϣ�ͨ�^�W��֪�R��ِ����I���}��У�Ұ�ȷ�ʽ���BICT�����͡���..[Ԕ��]

�A��s�p�c AI ���S�� CIO ����ڲ��_���Ը��c����

�����A���ˡ����@�����ǽ���������� ����һԒ��Gartner�Ĕ���Ҳӡ�C���@�c����2014���_ʼ���Ї���I��IT�A��ռ�Ȼ����S����10%���ң�����2018���_ʼ���µ���2025�������_������c-0.8%��..[Ԕ��]

��������F����6G�~��a�I�������A��

������һ���Ƅ�ͨ�ź��ļ��g��6G���ĸ�������F�����似�gͻ�ơ��a�I�����cȫ����֠��ӘI�����ɞ锵�ֽ����I�������Pע��ِ������ǰ��6G��̎�ڏ���Փ�c���g�о�������a�I�ļ��g��..[Ԕ��]

AI�c�W�j������ںϣ��������ܕr���lչ����

���գ��ԡ�AI ���ǣ��W�f����������¼oԪ�������}�ġ�2026�ꡤ�ƾW��������ڱ������_�������ИI���Ҽ���I������@�������A�Oʩ�����ǾW�j������IP�V��W���������ľW�j����W��ȫ��..[Ԕ��]

���ΙC�����R���ɣ��ܳ��a�I���ٶȣ�

4��19�գ��������f������һ��������R���ɱ�ِ��һ߅��������ߊ^�����ܣ���һ߅�����ΙC����ͬ�����Y�����C���˷����_�^�K�c��������ײ�_�˿Ƽ��c�F����߅�磬�������ΙC���˽K�ڸ�e�����..[Ԕ��]

6G�u�Нu�� ȫ朅fͬ�~������

�S�� ��ʮ���塱Ҏ���VҪ��ʽ�l����6G �����_�{�����δ���a�I����ِ��������Զ�λ��ɏ�ǰհ���ֵ��a�I�������P�I�������@��־�� 6G ������ 5G �ĺ��μ��g���m��������ͨ�š���֪��������A..[Ԕ��]

�Ƅ�ͨ�ŵ���͑׃���ęC���˔[Ó�b�����_ʼ

ÿһ���MWC�����_���^���ڇ��ȿ��Ǖ���һ��Post-MWC˼��R��ӣ������Y������չ�ϵ��ИI��Ҋ��ͬ�rҲ���_MWC�Ϻ�����Ļ��ֵ��һ����ǣ�������Ϻ�չ��ӭ����13�ã�GSMA�����A�^����˹��..[Ԕ��]

AIԭ��+ͨ������+ȫ���w��6G��������҂��Ĕ���δ��

4��13�գ�������_Ļ��2026���绥�W�����̫����ϣ�6G�cAI�����d��Ϣ���g�ɞ��Pע���c�����ձ�ҕ���Ӕ��ֽ����v�w�ĺ������档��ǰ��6G�lչ�я�Ը��̽���~�빤����C���P�I�A�Σ��䡰ͨ..[Ԕ��]

�{��Ԅӻ��M�뱬�l�A�Σ�ȫ�������ܻ����M����

���˹����ܞ�����ĿƼ������ƄӮa�I���³ʬFӿ�Fʽ�S�w����܇���ܻ��W���fͬ���M�ĸ����Ȼ�γɡ����ܾW��܇�漰��܇����ӡ���Ϣͨ�š���ͨ�\ݔ�ȶ����I���ԾW�j��~�����������YԴ..[Ԕ��]

![�Ͻ�����ǽ�܊��6G+AI���F�̘I�]�h](http://www.0595dx.com/UpLoadFile/2026/4/22/202642258088749.jpg)